Facturation électronique

L’échéance de la réforme sur la facturation électronique est fixée au 1er septembre 2026.

Dès le 1er septembre 2026, les grandes entreprises et les entreprises de taille intermédiaire devront émettre leurs factures au format électronique et toutes les entreprises devront être en mesure de recevoir les factures au format électronique.

A partir du 1er septembre 2027, les TPE et PME devront émettre leurs factures au format électronique.

Il s’agit sans aucun doute d’une des étapes les plus importantes de la numérisation des échanges, les factures papier et leur versions PDF étant amenées à disparaitre, au profit d’échanges de données sensiblement plus complètes et structurées avec l’administration fiscale.

ABpost Solutions : Opérateur de Dématérialisation (OD)

Face à ce défi de grande ampleur, ABpost Solutions accompagne d’ores et déjà ses clients avec une solution fidèle à son ADN : pragmatique, ergonomique et hautement sécurisée.

La mise en place de la facturation électronique dans une entreprise prend entre 6 et 12 mois.

ABpost Solutions vous aide à la mettre en place en tenant compte de vos obligations et outils actuels.

La mise en place de la facturation électronique est divisées en différentes étapes :

- Analyse des flux et des process de facturation de votre entreprise en tenant compte des cas d’usages répertoriés par l’administration fiscale

- Analyse des flux et des process de réception des factures fournisseurs

- Analyse de vos factures pour les mettre en conformité avec les obligations légales

- Recommandations à mettre en place par le client

- Mise en place de la facturation au format électronique dans votre entreprise

De nouvelles obligations

Les obligations principales qui seront faites aux entreprises sont les suivantes :

- Etablir des factures électroniques au format dit « structuré »

- Signer ces factures à l’aide d’un certificat RGS ** ou ***

- Transmettre et recevoir leurs factures via une plateforme agréé (PA ou OD).

Factures au format structuré

Les entreprises qui utilisent l’EDI pour échanger avec leurs clients et/ou fournisseurs émettent déjà des factures au format structuré.

Celles-ci prennent la forme d’un fichier de données, regroupant les informations essentielles d’une facture PDF ou papier et exploitables automatiquement.

Il existe plusieurs formats structurés acceptés par l’administration fiscale :

- Le format Universal Business Language (UBL)

- le format Cross Industry Invoice (CII)

- le format mixte composé d’un fichier de données structurées au format XML et d’un fichier PDF (PDF-X)

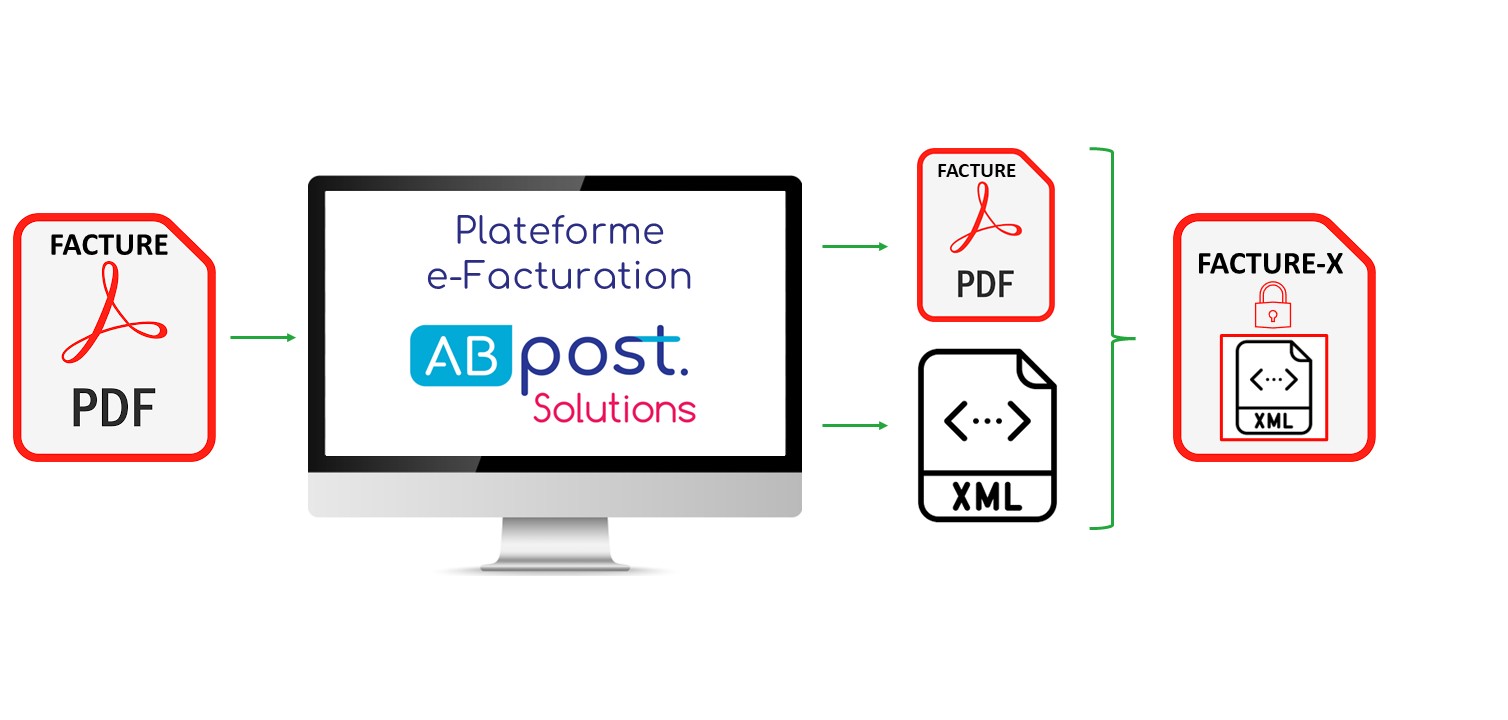

La plateforme ABpost Solutions consiste à extraire

de vos factures PDF ces données structurées pour

les transformer en un fichier XML, scellé à votre

facture d’origine : la fameuse Facture-X

(Norme européenne EN 16931) décrite par la réglementation.

Signature Certifiée

Il est exigé que vos factures-X soient signées électroniquement

avec un certificat RGS ** ou ***

Si vous disposez d’un certificat, il sera utilisé lors de la constitution

de vos factures-X pour les signer.

Si vous n’en avez pas, ABpost vous fournira un Cachet Serveur,

installé sur votre compte pour certifier vos factures.

Questions fréquentes (FAQ)

Qui est concerné par la facturation électronique ?

Toutes les entreprises assujetties à la TVA sont concernées par la facturation électronique

Qu'est-ce qu'une facture électronique ?

Une facture électronique devra :

- respecter un format donné (UBL, CII ou PDF-X)

- comporter les mentions obligatoires d’une facture sus un format donné dans un champ dédié

- être transmise au client par l’intermédiaire d’une plateforme de dématérialisation privée, partenaire de l’administration.

La facture électronique sous forme de papier scanné, de PDF ordinaire ou de document envoyé par mal ne sera pas conforme à la réglementation.

Qu'est-ce que la réforme ?

La réforme s’appuie sur trois grands axes, selon les clients avec qui vous travaillez et les types d’opérations que vous réalisez :

- La facturation électronique

Elle devient obligatoire pour toutes les ventes et achats de biens ou de services entre entreprises situées en France et soumises à la TVA (même celles en franchise en base). Ces factures seront émises sous format électronique, et certaines informations seront automatiquement envoyées à l’administration fiscale via la plateforme utilisée. - Le e-reporting des transactions

Ce volet concerne les ventes ou prestations réalisées avec des clients qui ne paient pas la TVA (comme les particuliers), ou avec des entreprises basées à l’étranger (par exemple : exportations ou échanges dans l’Union européenne). Ces opérations devront aussi être déclarées de manière électronique. - Le e-reporting des paiements

Ce point concerne uniquement les prestations de services. Si l’entreprise déclare la TVA à l’encaissement (et non à la facturation), elle devra transmettre à l’administration les montants réellement reçus. Ces données serviront à calculer la TVA à reverser.

Quand la facture électronique sera-t-elle obligatoire en France ?

La mise en place de la facturation électronique se fera en 2 étapes :

- Dès le 1er septembre 2026 :

- obligation de réception pour toutes les entreprises en France

- obligation d’émission pour les ETI et grandes entreprises

- Au 1er septembre 2027 : obligation d’émission pour les TPE, PME et micro-entreprises

Qu'est-ce que le e-reporting ?

L’e-reporting, ou transmission électronique des données, est une nouvelle obligation pour les entreprises. Elle consiste à envoyer certaines informations à l’administration fiscale concernant leurs opérations commerciales, même quand celles-ci ne sont pas concernées par la facturation électronique.

Cette obligation se divise en deux parties :

- L’e-reporting des données de transaction

Vous êtes concerné si vous :

- Vendez à des clients non assujettis à la TVA, comme des particuliers. Dans ce cas, vous devrez déclarer chaque jour le chiffre d’affaires réalisé, en le répartissant selon les différents taux de TVA si nécessaire.

- Travaillez avec des clients ou fournisseurs situés à l’étranger (dans l’Union européenne ou hors UE), pour des achats ou des ventes de biens ou de services (hors importations). Ici, certaines informations de vos factures devront être transmises à l’administration, comme c’est déjà le cas pour les factures électroniques.

- L’e-reporting des données de paiement

Il s’applique uniquement aux prestations de services.

Vous devrez transmettre :

- La date à laquelle le paiement a été encaissé

- Le montant reçu, réparti selon les taux de TVA si plusieurs sont présents sur la facture.

En cas de paiement partiel, seul le montant réellement reçu est déclaré. Le reste sera transmis plus tard, au moment du règlement du solde.

Etes-vous une PA immatriculée ?

ABpost Solutions est une plateforme multicanale qui agit en tant qu’Opérateur de Dématérialisation (OD).

Pour garantir une gestion conforme de vos factures électroniques — de leur émission à leur archivage en passant par la transmission et la réception — notre solution s’appuie sur la Plateforme Agréée (PA) Doxallia, filiale à 100 % du Crédit Agricole.